如何申報財產交易所得稅:標準核定

本文更新於112/5/2,適用於111年度所得申報。

五月報稅時,除了一般的薪資所得,若在去年度有出售房屋,別忘了申報售屋的財產交易所得。報稅年度以地政機關登記完成日為準,若您出售的房屋是111年12月1日簽約,112年1月3日過戶登記完成,則是在113年5月才需要申報該筆財產交易所得。解釋函令

五月報稅時,除了一般的薪資所得,若在去年度有出售房屋,別忘了申報售屋的財產交易所得。報稅年度以地政機關登記完成日為準,若您出售的房屋是111年12月1日簽約,112年1月3日過戶登記完成,則是在113年5月才需要申報該筆財產交易所得。解釋函令

財政部表示,依所得稅法施行細則第17條之2第1項規定,個人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,依法核實認定;其未申報或未能提出證明文件者,稽徵機關得依該部核定標準核定之 。於網路申報的頁面只要選對鄉鎮市區系統會自動帶入應該選定的稅率。(111年度新竹市為26%、竹北市調整為29%)核定標準說明

一般民眾現在多用網路報稅,以下就做簡單的案例說明:小明111年有出售房屋,在112年5月申報所得稅時,就要自行申報賣屋的『財產交易所得』。賣屋的所得並不會自動匯入,要自行手動新增。在網路報稅軟體的畫面,自動下載資料帶入所得與支出後,在『所得資料』一欄,所得種類的下拉式選單選取 財產交易所得(房屋-無法證明取得成本者適用)

選取你出售房屋的直轄市、縣(市)鄉鎮,會有不同的核定標準率。而每年的核定標準率也都略有差距。

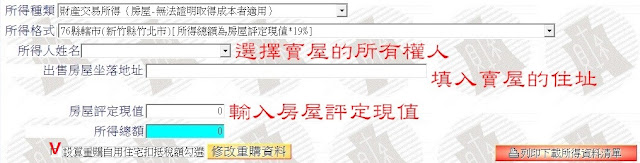

以竹北111年出售房屋為例,所得總額為房屋評定現值×29%。下拉式表單選售屋所有權人姓名,填入出售房地坐落地址與房屋評定現值(移轉價格),該現值可以在契稅繳款書左下角或建築改良物所有權買賣移轉契約書的下方查到。下圖有範例。填完資料按+新增,就能看到下方所得欄位增加了一項財產交易所得,也可以看到右上角應自行繳納稅額因這筆交易所得而增加。稅籍編號可以在契稅繳款書上面找到,也可以選擇不填。

額外提醒:若手上拿到的所有權買賣移轉契約書(公契),是土地與建物合在同一張的,買賣價款總金額會是土地與建物合在一起的金額,這時候就只能找契稅繳款書上的移轉現值。如果契稅繳款書手上有兩張,代表售出的房子稅籍有兩個,就需要把兩張繳款書的移轉價格加起來,當做申報的依據。

申報完畢之後,要郵寄契稅繳款書或者建築改良物所有權賣賣移轉契約書的影本給國稅局,證明輸入的房屋評定現值與房屋坐落是正確的。

額外提醒:若手上拿到的所有權買賣移轉契約書(公契),是土地與建物合在同一張的,買賣價款總金額會是土地與建物合在一起的金額,這時候就只能找契稅繳款書上的移轉現值。如果契稅繳款書手上有兩張,代表售出的房子稅籍有兩個,就需要把兩張繳款書的移轉價格加起來,當做申報的依據。

申報完畢之後,要郵寄契稅繳款書或者建築改良物所有權賣賣移轉契約書的影本給國稅局,證明輸入的房屋評定現值與房屋坐落是正確的。

在網路上完成申報之後,要附繳給國稅局的文件為:

1出售時的契稅單或建築改物所有權買賣移轉契約書影本(公契)

1出售時的契稅單或建築改物所有權買賣移轉契約書影本(公契)

留言

張貼留言