如何申報財產交易所得稅:房地合一2.0

若出售房地產適用於房地合一稅,務必於過戶完成30天內,向戶籍所在地的國稅局申報以免受罰。

備註:過戶完成日即為過戶後權狀或謄本上的登記日期。

申報時應檢附的文件有哪些?

備註:過戶完成日即為過戶後權狀或謄本上的登記日期。

申報時應檢附的文件有哪些?

(一)個人房屋土地交易所得稅申報書1 份,申報書應由納稅義務人簽名或蓋章,如係委託代理人申報者,代理人應簽名或蓋章並檢附國民身分證或居留證影本,納稅義務人為未成年或受監護人者,法定代理人或監護人應簽名或蓋章並檢附國民身分證影本及相關證明文件,計算結果有應自行繳納稅額者,應一併檢附繳納收據正本。

(二)房屋、土地、房屋使用權、預售屋、股份或出資額買入及賣出的買賣契約書影本(私契)。

(三)成本及必要費用相關證明文件及其他有關文件。

(二)房屋、土地、房屋使用權、預售屋、股份或出資額買入及賣出的買賣契約書影本(私契)。

(三)成本及必要費用相關證明文件及其他有關文件。

交易(登記)日期

(一)房屋、土地:請填寫交易房屋土地的完成所有權移轉登記日期

例:甲在110 年8 月1 日完成房屋、土地所有權移轉登記,甲應於8月31 日前向國稅局辦理申報

但下列情形的「交易(登記)日期」填寫如下:

1因強制執行於辦理所有權移轉登記前已取得法院之權利移轉證書,為拍定人領得權利移轉證書日期 2交易無法辦理建物所有權登記(建物總登記)的房屋(如違章建築),為訂定買賣契約日期。 (二)房屋使用權:請填寫交易使用權的權利移轉日期。

(三)預售屋:請填寫交易預售屋及其坐落基地的日期。

(四)符合一定條件股份或出資額:請填寫交易股份或出資額的日期。

例:甲在110 年8 月1 日完成房屋、土地所有權移轉登記,甲應於8月31 日前向國稅局辦理申報

但下列情形的「交易(登記)日期」填寫如下:

1因強制執行於辦理所有權移轉登記前已取得法院之權利移轉證書,為拍定人領得權利移轉證書日期 2交易無法辦理建物所有權登記(建物總登記)的房屋(如違章建築),為訂定買賣契約日期。 (二)房屋使用權:請填寫交易使用權的權利移轉日期。

(三)預售屋:請填寫交易預售屋及其坐落基地的日期。

(四)符合一定條件股份或出資額:請填寫交易股份或出資額的日期。

取得日期

房屋、土地的取得日期原則以前次完成所有權移轉登記日期為準;房屋使用權的取得日期為前次權利移轉日期;預售屋的取得日期為前次交易日期;符合一定條件股份或出資額的取得日期為前次交易日期;取得配偶贈與之房屋、土地的取得日期為配偶間第1 次相互贈與前配偶原始取得該房屋、土地之日。

持有期間

房屋、土地、房屋使用權、預售屋及符合一定條件股份或出資額的持有期間,為第七點說明的「取得日期」計算至第六點說明的「交易(登記)日期」的期間。

但下列情形的「持有期間」計算如下:

(一)因繼承所取得的房屋、土地、房屋使用權、預售屋及符合一定條件股份或出資額:持有期間

=個人的持有期間+被繼承人的持有期間

(二)因遺贈所取得的房屋、土地、房屋使用權、預售屋及符合一定條件股份或出資額:持有期間

=個人的持有期間+遺贈人的持有期間

但下列情形的「持有期間」計算如下:

(一)因繼承所取得的房屋、土地、房屋使用權、預售屋及符合一定條件股份或出資額:持有期間

=個人的持有期間+被繼承人的持有期間

(二)因遺贈所取得的房屋、土地、房屋使用權、預售屋及符合一定條件股份或出資額:持有期間

=個人的持有期間+遺贈人的持有期間

提醒您:夫妻贈與跟繼承取得的,要本人配偶或未成年子女有設籍才能併計持有期間

附表二

「房屋土地取得成本」

若您是買賣取得,則在原始成本YA1填買入金額。倘若是跟建商買預售屋,價格有分建物(房屋)價格、土地價格,可以分別寫在YA1、YA2,再加總到A1。

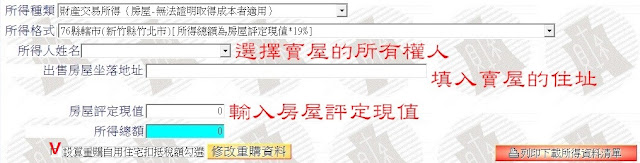

若為繼承或贈與取得物件,則填入取得時的房屋評定現值及公告土地現值。上述兩個現值可以從當時分割繼承契約、遺產稅申報書、贈與契約上查到。消費者物價指數調整數,可以從政府公告的網址查詢。物價指數再將現值乘以物價指數,加總寫在B1,即可算出成本。

若您是買賣取得,則在原始成本YA1填買入金額。倘若是跟建商買預售屋,價格有分建物(房屋)價格、土地價格,可以分別寫在YA1、YA2,再加總到A1。

若為繼承或贈與取得物件,則填入取得時的房屋評定現值及公告土地現值。上述兩個現值可以從當時分割繼承契約、遺產稅申報書、贈與契約上查到。消費者物價指數調整數,可以從政府公告的網址查詢。物價指數再將現值乘以物價指數,加總寫在B1,即可算出成本。

「取得房屋土地達可供使用狀態前支付的必要費用等」

需要提出發票,規費是指繳納給地政事務所的過戶規費。另外空白的欄位可以填寫其他支付的費用,如水電瓦斯外管費....等。

所有費用小計為ZA2。

而改良土地費用一般沒有這項費用,若有需要有政府認定的證明。

許多民眾會詢問裝修費用能不能抵扣,目前國稅局沒有一定的標準,只能由稅務員個別認定。依國稅局宣導的幾個重點:

第一個是裝修費要有明確的物件住址、裝潢項目、單價、數量、總價,且不能只是一張發票寫著裝潢費及金額;而可扣除的金額也是由稅務員主觀認定,若超出總金額的一定比例,稅務員不一定會全額認列。

ZA1+ZA2+ZA3=ZA就是成本

需要提出發票,規費是指繳納給地政事務所的過戶規費。另外空白的欄位可以填寫其他支付的費用,如水電瓦斯外管費....等。

所有費用小計為ZA2。

而改良土地費用一般沒有這項費用,若有需要有政府認定的證明。

許多民眾會詢問裝修費用能不能抵扣,目前國稅局沒有一定的標準,只能由稅務員個別認定。依國稅局宣導的幾個重點:

第一個是裝修費要有明確的物件住址、裝潢項目、單價、數量、總價,且不能只是一張發票寫著裝潢費及金額;而可扣除的金額也是由稅務員主觀認定,若超出總金額的一定比例,稅務員不一定會全額認列。

ZA1+ZA2+ZA3=ZA就是成本

附表三

「移轉費用」

如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除之;未提示費用證明文件或所提示費用證明文件的金額未達成交價額3%者,可按成交價額3%認定費用,並以30 萬元為限。

依土地稅法規定繳納的土地增值稅,以及取得房屋土地後,房屋土地於使用期間繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等,不得列為費用減除。

所以的費用加總之後,和出售成交價額的3%做比較,取大者填入ZB。倘若完全沒有仲介費、搬運費...等費用,也能用總價3%做移轉費用

舉例說明:

例一自售成交出售800萬的房子,沒有支付仲介費用,無須列舉單據即可扣除費用3%為24萬。仲介成交出售800萬的房子支付仲介費32萬,可以列舉仲介費發票扣除32萬。

例二自售成交出售2000萬的房子,沒有支付仲介費用,無須列舉單據即可扣除費用30萬(3%為60萬,但是取上限30萬)。仲介成交出售2000萬的房子支付仲介費80萬,可以列舉仲介費發票扣除80萬。

如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除之;未提示費用證明文件或所提示費用證明文件的金額未達成交價額3%者,可按成交價額3%認定費用,並以30 萬元為限。

依土地稅法規定繳納的土地增值稅,以及取得房屋土地後,房屋土地於使用期間繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等,不得列為費用減除。

所以的費用加總之後,和出售成交價額的3%做比較,取大者填入ZB。倘若完全沒有仲介費、搬運費...等費用,也能用總價3%做移轉費用

舉例說明:

例一自售成交出售800萬的房子,沒有支付仲介費用,無須列舉單據即可扣除費用3%為24萬。仲介成交出售800萬的房子支付仲介費32萬,可以列舉仲介費發票扣除32萬。

例二自售成交出售2000萬的房子,沒有支付仲介費用,無須列舉單據即可扣除費用30萬(3%為60萬,但是取上限30萬)。仲介成交出售2000萬的房子支付仲介費80萬,可以列舉仲介費發票扣除80萬。

附表四

「交易日前三年內交易損失金額」

若在交易日三年內有房屋土地交易損失金額,附上附國稅局核定損失金額的核定通知書,即可列舉扣除。

若在交易日三年內有房屋土地交易損失金額,附上附國稅局核定損失金額的核定通知書,即可列舉扣除。

附表五

若有符合房地合一重購退稅資格,請於重購自住房地房屋此欄填上新購房屋資料(1),請於出售自住房屋土地此欄填上本次出售標的資料(2),房地合一稅金金額為(AF),請按比例計算可扣抵稅額(ZD)

‧ 成交價額=房地出售價格。

‧ 可減除成本附表二 ZA=房屋的成本+買入時的相關費用。

‧ 可減除費用附表三 ZB=取得、改良及移轉費用。

‧ 交易所得額GI=AA-ZA-ZB。

‧ 課稅所得額GL=GI-ZC-土地漲價總數額。

土地的增值已課徵土地增值稅,為避免重複課稅因此能扣除土地漲價總數額。

土地漲價總數額=申報現值總額-前次移轉所申報現值×消費者物價指數-土地改良費用(工程受益費)

土增稅是依土地漲價的倍數來課徵土地增值稅(20~40%)。土地漲價總數額可以從土地增值稅單上查到。

最後按持有時間判斷稅率是10%~45%,再用上述的課稅所得GL×稅率=應納稅額AF

‧ 納稅義務人簽名或蓋章,即完成申報書填寫。連同應備文件影本即可至國稅局申報。自申報日起算約3-5個月可完成審核,國稅局並不會有公文或簡訊等通知審核完成,若有追稅方會聯繫申報人。

. 也可透過線上申報(https://tax.nat.gov.tw/alltax-download.html?id=17)

. 如有任何疑問或想了解更多資訊,請至財政部賦稅署網站(https://www.dot.gov.tw/)/重要賦稅政策/房地合一專區查詢或可撥打免費服務電話0800-000321。

‧ 可減除成本附表二 ZA=房屋的成本+買入時的相關費用。

‧ 可減除費用附表三 ZB=取得、改良及移轉費用。

‧ 交易所得額GI=AA-ZA-ZB。

‧ 課稅所得額GL=GI-ZC-土地漲價總數額。

土地的增值已課徵土地增值稅,為避免重複課稅因此能扣除土地漲價總數額。

土地漲價總數額=申報現值總額-前次移轉所申報現值×消費者物價指數-土地改良費用(工程受益費)

土增稅是依土地漲價的倍數來課徵土地增值稅(20~40%)。土地漲價總數額可以從土地增值稅單上查到。

最後按持有時間判斷稅率是10%~45%,再用上述的課稅所得GL×稅率=應納稅額AF

◆ 若無重購退稅,AF=AH即是本次應納稅額

◆ 若有重購退稅,請將扣抵稅額 ZD填入,AF-ZD=本次應納稅額

◆ 若符合自住房地免稅優惠,課稅所得超過自住房地免稅額400萬元部分,稅率:10%。

◆ 若有重購退稅,請將扣抵稅額 ZD填入,AF-ZD=本次應納稅額

◆ 若符合自住房地免稅優惠,課稅所得超過自住房地免稅額400萬元部分,稅率:10%。

GL課稅所得-自住房地免稅(最高400萬)X10%=AF本次應納稅額

GL課稅所得-自住房地免稅(最高400萬)X10%=AF本次應納稅額

EX(GL課稅所得500萬-DM 自住房地免稅額400萬)X10%=AF應納稅額10萬

自住免稅額適用條件為

1個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年

2交易前6年內,無出租、 供營業或執行業務使用

3個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠規定

EX(GL課稅所得500萬-DM 自住房地免稅額400萬)X10%=AF應納稅額10萬

‧ 納稅義務人簽名或蓋章,即完成申報書填寫。連同應備文件影本即可至國稅局申報。自申報日起算約3-5個月可完成審核,國稅局並不會有公文或簡訊等通知審核完成,若有追稅方會聯繫申報人。

. 也可透過線上申報(https://tax.nat.gov.tw/alltax-download.html?id=17)

. 如有任何疑問或想了解更多資訊,請至財政部賦稅署網站(https://www.dot.gov.tw/)/重要賦稅政策/房地合一專區查詢或可撥打免費服務電話0800-000321。

土地漲價總數額

房屋稅籍編號

納稅義務人簽名或蓋章,即完成申報書填寫。

連同應備文件影本即可至國稅局申報。

自申報日起算約3-5個月可完成審核,國稅局並不會有公文或簡訊等通知審核完成,若有追稅方會聯繫申報人。

如有任何疑問或想了解更多資訊,請至財政部賦稅署網站(https://www.dot.gov.tw/)/重要賦稅政策/房地合一專區查詢或可撥打免費服務電話0800-000321。

連同應備文件影本即可至國稅局申報。

自申報日起算約3-5個月可完成審核,國稅局並不會有公文或簡訊等通知審核完成,若有追稅方會聯繫申報人。

如有任何疑問或想了解更多資訊,請至財政部賦稅署網站(https://www.dot.gov.tw/)/重要賦稅政策/房地合一專區查詢或可撥打免費服務電話0800-000321。

個人房屋土地交易所得稅申報書-樣本頁面 1

個人房屋土地交易所得稅申報書-樣本頁面 2

留言

張貼留言