如何申報財產交易所得稅:財產交易損失

倘若賣屋是賠售的,可以列舉財產交易損失。唯財產交易損失只能扣抵財產交易所得,無法扣抵其他所得,倘若該年度沒有其他財產交易所得可以扣抵,則可以在未來三年內的財產交易所得扣抵。

綜合所得稅申報扣除財產交易損失之規定如何?

轉讓「預售屋」有虧損時,應如何申報財產交易損失?

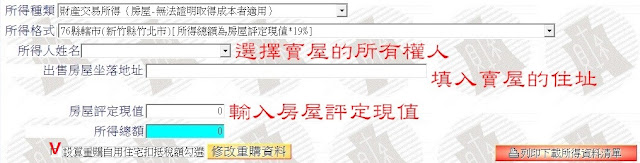

財產交易損失的計算,無論一般房屋買賣或者預售屋的買賣都是用相同的計算公式與申報方式。倘若買價為1270萬,契稅、代書費相關稅規費為5萬元。賣價為1500萬並支付仲介費、土增稅共15萬元,則本次財產交易損失為(1500-1270-5-15)*房地比假設1/3=70萬元。在報稅軟體的頁面按扣除額,再按增修財產交易損失明細資料。房地比=房屋現值 ÷(土地現值+房屋現值)

選擇所得人,輸入財產交易損失700000。按新增後離開。

卻發現財產交易損失扣除額還是零,那是因為在所得資料欄並沒有輸入財產交易所得,所以自然沒有扣除額可以扣。倘若所得資料有財產交易所得100萬,那麼增修70萬的財產交易損失明細資料後,就會有70萬的財產交易損失扣除額跳出來。而財產交易損失的扣除額以當年度的財產交易所得為上限。假設105年的財產交易損失為70萬,財產交易所得為60萬,則該年度還是只能扣除60萬的財產交易損失,多出來的10萬則可以在未來三年內扣除財產交易所得。

綜合所得稅申報扣除財產交易損失之規定如何?

轉讓「預售屋」有虧損時,應如何申報財產交易損失?

財產交易損失的計算,無論一般房屋買賣或者預售屋的買賣都是用相同的計算公式與申報方式。倘若買價為1270萬,契稅、代書費相關稅規費為5萬元。賣價為1500萬並支付仲介費、土增稅共15萬元,則本次財產交易損失為(1500-1270-5-15)*房地比假設1/3=70萬元。在報稅軟體的頁面按扣除額,再按增修財產交易損失明細資料。房地比=房屋現值 ÷(土地現值+房屋現值)

選擇所得人,輸入財產交易損失700000。按新增後離開。

卻發現財產交易損失扣除額還是零,那是因為在所得資料欄並沒有輸入財產交易所得,所以自然沒有扣除額可以扣。倘若所得資料有財產交易所得100萬,那麼增修70萬的財產交易損失明細資料後,就會有70萬的財產交易損失扣除額跳出來。而財產交易損失的扣除額以當年度的財產交易所得為上限。假設105年的財產交易損失為70萬,財產交易所得為60萬,則該年度還是只能扣除60萬的財產交易損失,多出來的10萬則可以在未來三年內扣除財產交易所得。

留言

張貼留言