如何申報財產交易所得稅:預售屋買賣

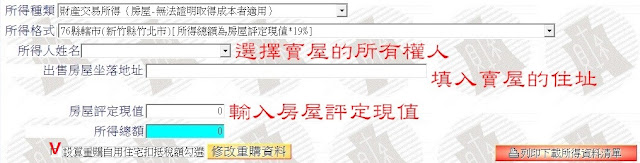

預售屋換約買賣是權利的移轉,若有獲利仍需申報財產交易所得。和一般房屋買賣的申報方式不同,在網路報稅頁面中,選取所得資料→財產交易所得(非房屋-自行列舉必要費用及成本)輸入換約標的物,XX建案O棟O樓,收入總額填入換約賣出時的合約書價格,必要費用及成本填入當時跟建商買的價格(土地+建物自行加總),若賣出時有支付仲介服務費或建商收取的換約手續費,附上單據也可以列舉,扣除之後就是所得總額。

預售屋的買賣是一種權利的移轉,申報財產交易所得就沒有劃分房地比,而是所有獲利都必須申報所得。曾有客戶認為預售屋的換約並沒有到地政機關或稅務機關登記,因而沒有申報財產交易所得,卻在2年後收到國稅局來函要求補稅,最有可能的原因是國稅局取得了換約過後的合約書,因而往前追繳差額的部分。

比方說A跟建商買1000萬,後來1050換約賣給B,B成屋後住了兩年以1100賣給C,而B在申報財產交易所得只會申報1050→1100的部份,國稅局若比對預售成交價格為1000,就會回頭查A追繳1000→1050的所得。

預售屋的買賣是一種權利的移轉,申報財產交易所得就沒有劃分房地比,而是所有獲利都必須申報所得。曾有客戶認為預售屋的換約並沒有到地政機關或稅務機關登記,因而沒有申報財產交易所得,卻在2年後收到國稅局來函要求補稅,最有可能的原因是國稅局取得了換約過後的合約書,因而往前追繳差額的部分。

比方說A跟建商買1000萬,後來1050換約賣給B,B成屋後住了兩年以1100賣給C,而B在申報財產交易所得只會申報1050→1100的部份,國稅局若比對預售成交價格為1000,就會回頭查A追繳1000→1050的所得。

留言

張貼留言