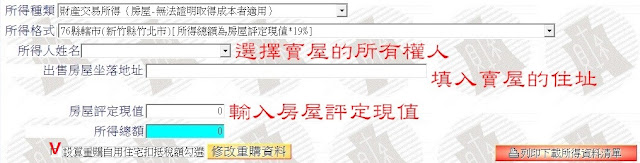

土地增值稅重購退稅

依土地稅法第35、 37條係指自用住宅用地之土地所有權人於出售土地後,自完成移轉登記之日起,二年內重購土地其

新購土地地價超過原出售土地地價,扣除繳納土地增值稅後之餘額者,得向主管稽徵機關申請就其已納土地增值稅額內,

退還其不足支付新購土地地價之數額。

例 阿寶於107年12月1日出售自宅移轉現值是450萬元,且已繳土地增值稅款50萬元。 阿寶108年12月看中兩棟房子,想自其中選1棟,我們來算一算,這兩棟房子分別可退還多少稅款?

(甲屋土地現值500萬元,乙屋土地現值 430萬元。)

甲屋:新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土地增值稅款)500萬-(450萬-50萬)=A(100萬)

已繳土地增值稅款≦A

50萬<100萬

結論:購買甲屋原來已繳的土地增值稅款50萬元可全數退回

乙屋:新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土地增值稅款)

430萬-(450萬-50萬)=A(30萬)

已繳土地增值稅款>A

50萬>30萬

結論:購買乙屋可退還相當於A的稅款30萬元

一、適用要件

1土地出售後二年內重購,或先購買土地二年內再出售土地

2新購土地地價超過原出售土地地價扣除土地增值稅後餘額

3原出售土地及新購土地所有權人同屬一人

4出售土地及新購土地地上房屋須為土地所有權人或其配偶、直系親屬所有,並且在該地辦竣戶籍登記

5都市土地面積未超過 3 公畝或非都市土地面積未超過 7 公畝部分

6出售土地於出售前一年內沒有供營業使用或出租行為

7如為先購後售案件,應於重購土地時,已持有供自用住宅使用之土地為適用範圍

二、檢附證件

1原出售土地向地政機關辦理登記時之契約文件影本

2新購土地向地政機關辦理登記時之契約文件影本

3 出售土地之土地增值稅繳款書收據聯正本(如無法提示,改立具切結書)

4出售土地及重購土地之土地及建物登記謄本(建物證明文件)

5原出售土地係按一般用地稅率課徵土地增值稅,檢附在該地辦竣戶籍登記之戶口名簿影本及土地所有權人(有)無租賃情形申明書。

三、申請期限

1先賣後買者於重購後申請

2先買後賣者於出售後申請

四、申請地點

原出售土地之主管稽徵機關

五、節稅情形

就已繳納的土地增值稅額內,退還不足支付新購土地地價之數額

六、其他相關規定

1重購退稅列卡管制,重購土地 5 年內再行移轉或改變用途者,補繳原退稅款。

2重購退稅符合要件,沒有申請次數限制。

3出售時沒有申請自用住宅用地稅率課徵者,也可申請重購退稅。

4二年間出售與重購多處自用住宅用地,只要符合要件,可併計申請重購退稅。

590 年 1 月 1 日行政程序法施行後,重購退稅請求權時效為 5 年。

七、重購自用住宅退還稅款計算公式

新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土地增值稅)=A ,A如為零或負數,則不符合退稅要件)

已繳土地增值稅款 ≦ A 時,已繳的增值稅款可全數退還。

已繳土地增值稅款 > A 時,可退還相當於 A 的稅款。

留言

張貼留言