如何申報財產交易所得稅:核實申報

本文更新於112/5/2,適用於111年度所得申報。

最後就會得到一個所得總額是170879。

其計算式如下:

舊制財產交易所得稅只針對建物核課,而買賣總價350萬則是包含土地與建物的價格,因此×房屋現值÷(土地現值+房屋現值)就是用來拆算房地價格的依據。最後,按頁面上+新增會在下方新增一欄所得,就完成財產交易所得的申報。

這個案例倘若用標準核定(無法證明取得成本者),新增的財產交易所得=182000×29% = 52780,足足差了有3倍。

在網路上完成申報之後,要附繳給國稅局的文件有 1列舉必要費用與成本的單據(契稅單、土增稅單、印花稅、規費、代書費收據...等) 2出售時與購入時的買賣合約書(私契) 3出售時與購入時的土地與建築改良物所有權買賣移轉契約書(公契)

財政部表示,依所得稅法施行細則第17條之2第1項規定,個人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,依法核實認定;財產交易所得並不會自動帶入,而是需要由納稅義務人手動新增,在網路報稅軟體的所得資料頁面,選

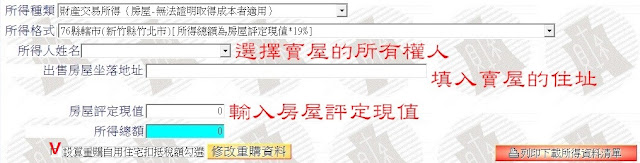

財產交易所得(房屋-自行列舉必要費用及成本)

選取出售房地的所有權人姓名

填入出售房地的地址及收入總額(即為出售價格)。稅籍編號可以在契稅繳款書上面找到,不填也可以。舉竹北市富翼套房為範例:買賣契約書總價為350萬,在買入及賣出之房地價格是否劃分,勾否,意思就是總價350萬是包含土地價格與建物價格。點選修改房屋/土地現值的頁面

填入房屋評定現值與土地公告現值。上述的現值可從土地所有權買賣移轉契約書及建築改良物所有權買賣移轉契約書查到。按下輸入必要的費用及成本

列舉買賣過程中所支付之相關費用。原始取得成本是當時房地購買價格。其他印花稅、代書費、規費、契稅、仲介費...等,需要有單據才能列舉。舊制財產交易所得稅-核實申報,賣屋的土地增值稅可以列舉做必要費用,若有土地增值稅需附上稅單。新制財產交易所得(房地合一)因為有扣除了土地漲價總數額,所以申報新制房地合一稅時,土增稅是不能夠扣除的。

最後就會得到一個所得總額是170879。

其計算式如下:

(3500000-2761500)× 182000 ÷(182000+604558)= 170879

(賣價-成本及費用) × 房屋現值 ÷(土地現值+房屋現值)舊制財產交易所得稅只針對建物核課,而買賣總價350萬則是包含土地與建物的價格,因此×房屋現值÷(土地現值+房屋現值)就是用來拆算房地價格的依據。最後,按頁面上+新增會在下方新增一欄所得,就完成財產交易所得的申報。

這個案例倘若用標準核定(無法證明取得成本者),新增的財產交易所得=182000×29% = 52780,足足差了有3倍。

在網路上完成申報之後,要附繳給國稅局的文件有 1列舉必要費用與成本的單據(契稅單、土增稅單、印花稅、規費、代書費收據...等) 2出售時與購入時的買賣合約書(私契) 3出售時與購入時的土地與建築改良物所有權買賣移轉契約書(公契)

留言

張貼留言