如何辦理重購退稅:房地合一稅

新制房地合一,若個人買賣自住房地,並於自住房地辦竣戶籍登記,且自住房地出售前1年無出租或供營業使用,無論是先買後賣,或是先賣後買,以登記完成日為準一買一賣在2年內,均可申請適用重購退稅優惠,需要特別留意的是,重購的新房地於5年內需供自住使用,不得出售、出租、設立營登,或者把戶籍遷出,否則退稅的金額要補繳回去唷!

一、先買後賣

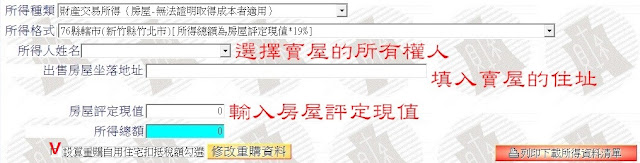

先依照 如何申報財產交易所得稅:房地合一 2.0 計算出售房地應繳納的房地合一稅之後,在申報書第二頁的附表五填上重購與出售房屋土地的相關資訊,範例如圖片,如果房屋土地有分別的價格,那就填在相對應的欄位,如果沒有拆分價格那就直接填在合計就可以。

A、倘若重購總價高於出售總價,也就是以小換大,那麼扣抵稅額(3)就會等於出售自住房屋土地應納稅額(AF)。舉例:房地合一稅應納稅額為100萬,重購房地總價為2000萬,出售房地總價為1500萬,那麼可扣抵稅額即為100萬,這次申報就不需要繳稅,切記還是需要申報只是扣抵後稅額為零!

B、倘若重購房地價格低於出售房地總價,也就是以大換小,那麼扣抵稅額(3)會等於出售自住房屋土地應納稅額(AF)×重購總價÷出售總價。舉例:應納稅額為100萬,重購房地總價為1500萬,出售房地總價為2000萬,那麼可扣抵稅額即為100×1500÷2000=75萬,這次申報就只需要繳納100-75=25萬的房地合一稅。

個人房屋土地交易所得稅申報稅額繳款書(自行繳納25G)

個人房屋土地交易所得稅自動補報繳稅繳款書(25H)

二、先賣後買

房地合一稅要在出售房地登記完成日30天內向國稅局繳稅申報,先用 如何申報財產交易所得稅:房地合一 2.0 繳稅申報,等重購房地登記完成後並遷入本人或配偶戶籍,再另寫申請書向國稅局申請退稅,此類型的退稅案件大概需要3至4個月才能審核完畢,國稅局會以公文通知領取退稅支票。房地合一稅重購退稅申請書 填寫的方式大同小異,詳見範例。

需要檢附給國稅局的資料: 1出售與重購房地的契約書影本(私契) 2出售與重購房地的所有權狀影本或者謄本 3出售與重購房地買賣收付價款證明(履保明細或匯款單) 4出售與重購房地的戶籍謄本或戶口名簿 5先賣後買案件須另檢附已繳納房地合一稅單正本

一、先買後賣

先依照 如何申報財產交易所得稅:房地合一 2.0 計算出售房地應繳納的房地合一稅之後,在申報書第二頁的附表五填上重購與出售房屋土地的相關資訊,範例如圖片,如果房屋土地有分別的價格,那就填在相對應的欄位,如果沒有拆分價格那就直接填在合計就可以。

A、倘若重購總價高於出售總價,也就是以小換大,那麼扣抵稅額(3)就會等於出售自住房屋土地應納稅額(AF)。舉例:房地合一稅應納稅額為100萬,重購房地總價為2000萬,出售房地總價為1500萬,那麼可扣抵稅額即為100萬,這次申報就不需要繳稅,切記還是需要申報只是扣抵後稅額為零!

B、倘若重購房地價格低於出售房地總價,也就是以大換小,那麼扣抵稅額(3)會等於出售自住房屋土地應納稅額(AF)×重購總價÷出售總價。舉例:應納稅額為100萬,重購房地總價為1500萬,出售房地總價為2000萬,那麼可扣抵稅額即為100×1500÷2000=75萬,這次申報就只需要繳納100-75=25萬的房地合一稅。

個人房屋土地交易所得稅申報稅額繳款書(自行繳納25G)

個人房屋土地交易所得稅自動補報繳稅繳款書(25H)

二、先賣後買

房地合一稅要在出售房地登記完成日30天內向國稅局繳稅申報,先用 如何申報財產交易所得稅:房地合一 2.0 繳稅申報,等重購房地登記完成後並遷入本人或配偶戶籍,再另寫申請書向國稅局申請退稅,此類型的退稅案件大概需要3至4個月才能審核完畢,國稅局會以公文通知領取退稅支票。房地合一稅重購退稅申請書 填寫的方式大同小異,詳見範例。

需要檢附給國稅局的資料: 1出售與重購房地的契約書影本(私契) 2出售與重購房地的所有權狀影本或者謄本 3出售與重購房地買賣收付價款證明(履保明細或匯款單) 4出售與重購房地的戶籍謄本或戶口名簿 5先賣後買案件須另檢附已繳納房地合一稅單正本

留言

張貼留言