如何申報財產交易所得稅:核實申報(房地分價)

本文更新於112/5/2,適用於111年度所得申報。

財政部表示,依所得稅法施行細則第17條之2第1項規定,個人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,依法核實認定;

財產交易所得並不會自動帶入,而是需要由納稅義務人手動新增,在網路報稅軟體的所得資料頁面,選財產交易所得(房屋-自行列舉必要費用及成本)

財政部表示,依所得稅法施行細則第17條之2第1項規定,個人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,依法核實認定;

財產交易所得並不會自動帶入,而是需要由納稅義務人手動新增,在網路報稅軟體的所得資料頁面,選財產交易所得(房屋-自行列舉必要費用及成本)

前文:如何申報財產交易所得稅:核實申報提到的案例是一般的買賣狀況,出售總價是包含土地價格與建物價格,並依出售當年的房屋與土地公告現值比例拆算出建物所得。然而真正的節稅高手會透過房地分價來達到節稅目的。這個節稅方法的最重要的前題是:買入與賣出的買賣契約書(私契)都必須有房地分價(需載明土地價格與建物價格),申報財產交易所得時就能單獨以建物出售價格-建物買入價格-必要成本與費用來計算。

建商在賣屋時因為營業稅的關係,多數會做房地分價。買方會分別拿到土地買賣合約書與建物買賣合約書,合約書上會載明分別價格。例如:土地總價175萬、建物總價75萬;若賣屋時合約書也能做房地價格劃分,例如:買賣總價:新台幣350萬元整(其中包含土地價格265萬、建物價格85萬),就可以單獨用建物價格來申報財產交易所得。

*曾有客戶質疑本報稅的適法性,提供台北國稅局新聞搞供各位檢視。說明連結

建商在賣屋時因為營業稅的關係,多數會做房地分價。買方會分別拿到土地買賣合約書與建物買賣合約書,合約書上會載明分別價格。例如:土地總價175萬、建物總價75萬;若賣屋時合約書也能做房地價格劃分,例如:買賣總價:新台幣350萬元整(其中包含土地價格265萬、建物價格85萬),就可以單獨用建物價格來申報財產交易所得。

*曾有客戶質疑本報稅的適法性,提供台北國稅局新聞搞供各位檢視。說明連結

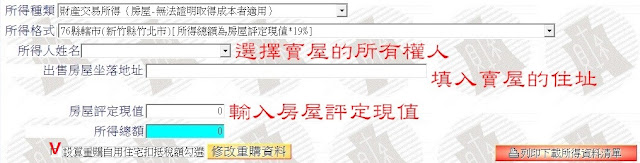

選取出售房地的所有權人姓名,填入出售房地的地址

稅籍編號可以從契稅繳款書上面找到,不填也可以。在收入總額填賣出價格85萬,買入及賣出之房地價格是否劃分勾是,就無需填寫修改房屋/土地現值。點選輸入必要的費用費用及成本,原始取得成本填75萬,契稅25,000元是屬於建物費用可以全額扣抵;土增稅是屬於土地費用,在這種單獨申報建物所得的方式就完全不能扣抵;印花稅500元則是需要找建物的印花稅單;其餘代書費20,000元、政府規費5,000元、仲介費210,000元則是包含土地與建物費用,就必須用房地比來拆算出屬於建物單獨的費用。

代書費-建物部分費用:20,000×85 ÷(85+265)= 4,857

規費-建物部分費用:5,000×85 ÷(85+265)= 1,214

仲介費-建物部分費用:210,000×85 ÷(85+265)= 51,000

稅籍編號可以從契稅繳款書上面找到,不填也可以。在收入總額填賣出價格85萬,買入及賣出之房地價格是否劃分勾是,就無需填寫修改房屋/土地現值。點選輸入必要的費用費用及成本,原始取得成本填75萬,契稅25,000元是屬於建物費用可以全額扣抵;土增稅是屬於土地費用,在這種單獨申報建物所得的方式就完全不能扣抵;印花稅500元則是需要找建物的印花稅單;其餘代書費20,000元、政府規費5,000元、仲介費210,000元則是包含土地與建物費用,就必須用房地比來拆算出屬於建物單獨的費用。

代書費-建物部分費用:20,000×85 ÷(85+265)= 4,857

規費-建物部分費用:5,000×85 ÷(85+265)= 1,214

仲介費-建物部分費用:210,000×85 ÷(85+265)= 51,000

如此計算出來的所得即為17,429元。最後按+新增,財產交易所得就會新增在下方的所得欄位。若當時沒有做房地價格劃分,所要申報的所得為170,879元。節稅效果非常驚人。

(3,500,000-2,761,500)× 182,000 ÷(182,000+604,558)= 170,879

(賣價-成本及費用) × 房屋現值 ÷(土地現值+房屋現值)

房地價格的比例考驗著報稅者的專業與經驗,若把建物售價盡可能做低,土地價格做高就能達到節稅的目的,然而比例也不能太懸殊讓國稅局承辦認定為惡意避稅。根據經驗,土地與建物的比例概略為6:4~7:3,而我最建議的則是按政府公告現值的比例為依據,是最沒有爭議的方案。

在網路上完成申報之後,要附繳給國稅局的文件有: 1列舉成本的單據(契稅繳款書、土增稅繳款書、代書費收據...等) 2出售時與購入時的買賣合約書(私契) 3出售時與購入時的土地與建築改物所有權買賣移轉契約書(公契)

(3,500,000-2,761,500)× 182,000 ÷(182,000+604,558)= 170,879

(賣價-成本及費用) × 房屋現值 ÷(土地現值+房屋現值)

房地價格的比例考驗著報稅者的專業與經驗,若把建物售價盡可能做低,土地價格做高就能達到節稅的目的,然而比例也不能太懸殊讓國稅局承辦認定為惡意避稅。根據經驗,土地與建物的比例概略為6:4~7:3,而我最建議的則是按政府公告現值的比例為依據,是最沒有爭議的方案。

在網路上完成申報之後,要附繳給國稅局的文件有: 1列舉成本的單據(契稅繳款書、土增稅繳款書、代書費收據...等) 2出售時與購入時的買賣合約書(私契) 3出售時與購入時的土地與建築改物所有權買賣移轉契約書(公契)

留言

張貼留言